媒体公告

|

媒体公告 赋能可持续|高碳排行业高质量可持续发展的三大趋势亮点发布时间:2024-04-08 文章来源:米搏

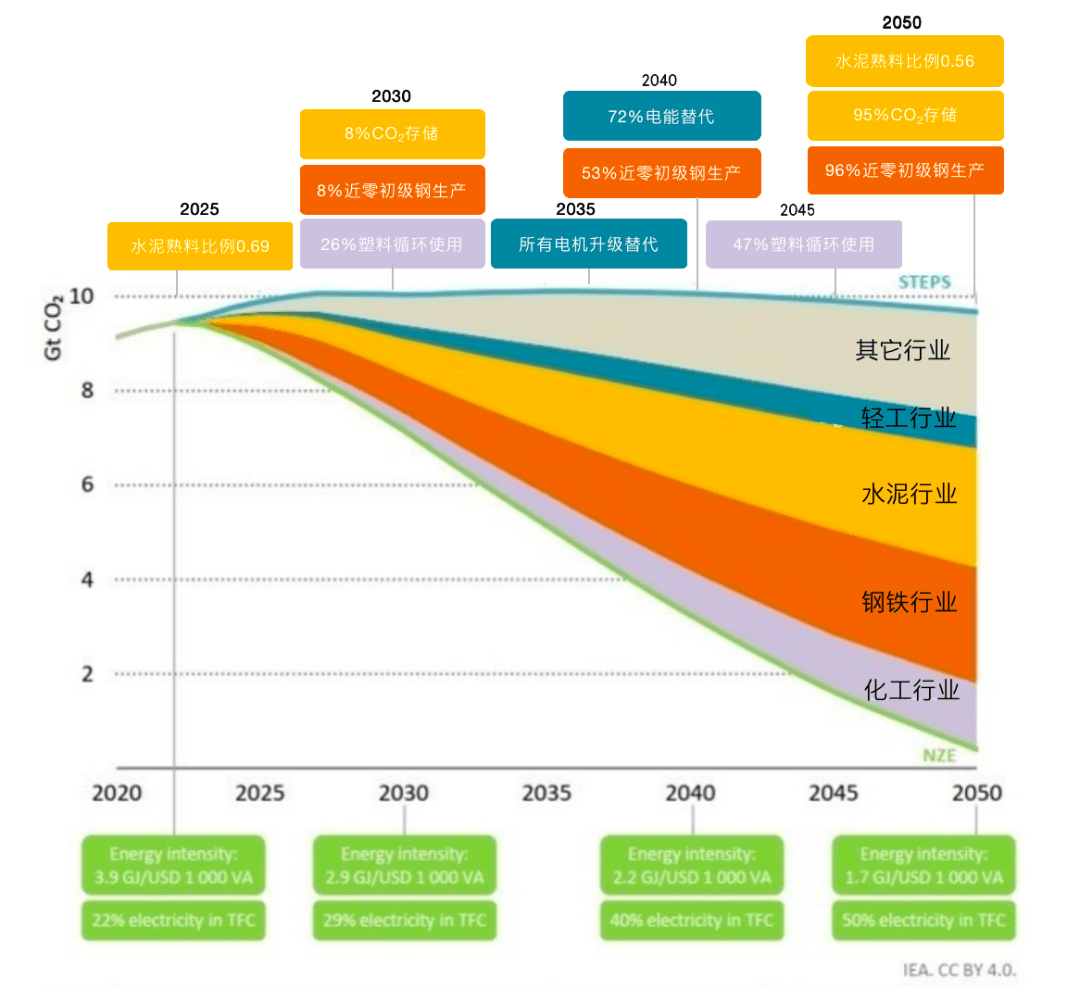

2022年11月18日,安永首届上市公司可持续发展官高峰论坛暨年度最佳奖项评选活动圆满落幕。在获奖杰出企业、个人和优秀案例当中,国电电力发展股份有限公司(国电电力)荣获杰出企业和评委会特别奖,宝山钢铁股份有限公司(宝钢股份)“双碳“战略实施项目荣获优秀案例,宝钢股份副总经理傅建国荣获杰出个人奖项,安徽海螺水泥股份有限公司(海螺水泥)荣获杰出企业奖项。 这些来自火电、钢铁和水泥等传统高碳排行业的奖项,反映出行业高质量可持续发展的哪些主要趋势亮点?又为同业提供了哪些可借鉴和可推广的经验呢? 三家企业在各自的实践中不约而同地将发展循环经济作为重点,将降碳减排与寻求绿色经济效益有机结合,充分显示出循环经济的可持续发展特征。国电电力与内蒙古伊金霍洛旗人民政府合作建设大面积生态林,一方面稳固并提升当地ECO,增加碳汇;另一方面创造性地用沙柳替代原有林种,为当地布连电厂煤电机组提供稳定的、高热值的生物质掺烧燃料,二氧化碳减排和燃料节约效益显著。宝钢股份大力推进废气超低排放、废水零排放和固废不出厂的循环经济模式,大幅度的降低生产的全部过程的三废排放,扩大废钢电炉冶炼比重,强化钢铁与化工等行业的协同发展。海螺水泥同样以“无害化、减量化、资源化”的原则开展固体废弃物协同处置,在降低环境污染的同时,降低煤炭消耗和节约石灰石资源,不断推动减污降碳协同增效,真正的完成资源“吃干榨净”。另外,三家企业还大力开发分布式可再次生产的能源,自发自用,加速生产环节降碳所需的绿电替代。这些都是发展循环经济的典型做法,对业界有着显著的示范效用。 火电、钢铁和水泥是中国传统经济产业体系的支柱,就体量而言,每一个都是世界之最,在我们国家的经济快速地增长阶段曾发挥了无法替代的支撑和引领作用,但同时三大行业二氧化碳排放量也恰好位居全行业前三,2021年公开统计数字显示三者排放量之和约占全国的70%。随着多年来节能减排的不断深入,进一步降碳减排进入了瓶颈期。另外,随着双碳战略目标的推进,三大行业都被赋予了转型发展的新定位和新作用,急需解决短中期减排成本上升与绿色转型发展之间的矛盾,同时加速探索深度脱碳的创新之路。 根据国际能源署最近发布的2022年世界能源展望《World Energy Outlook》1的分析,钢铁和水泥与循环经济耦合的程度,特别是生产原料供给与二氧化碳排放关系紧密。以钢铁行业为例,在近零场景下,废钢循环利用比例越高,吨钢单位排放强度指标越低。在没有废钢添加的条件下,每吨粗钢的二氧化碳排放当量约为400千克,而在100%废钢添加的情景下,吨钢二氧化碳排放当量则下降到50千克。水泥的情况也类似,控制熟料比例特别大程度上影响到二氧化碳的排放强度,熟料比例越高,排放越高。100%使用熟料的情况下为每吨水泥二氧化碳排放当量为125千克,而在以水泥辅助性胶凝材料(SCM)100%替代熟料的情况下为40千克/吨。当然在目前多数工艺路线年STEPS (现行政策)与NZE(净零排放)情景下行业减排里程碑 (行业依托科技与管理组合以实现净零目标,如原料和能源效率、电气化、氢能以及CCUS等) 资料来源:IEA World Energy Outlook 2022,安永分析

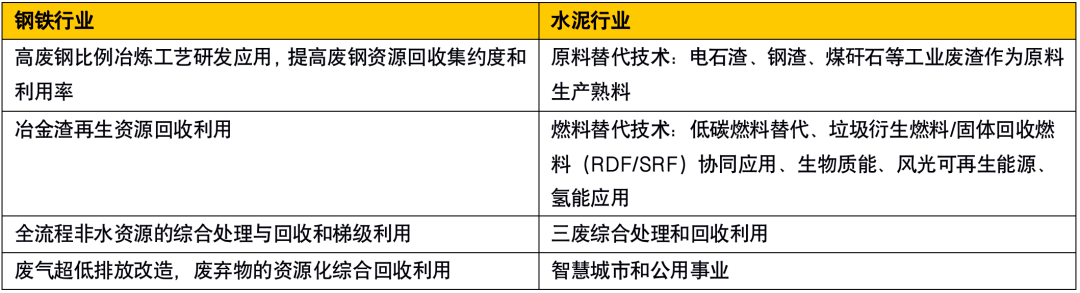

循环经济能够给大家提供涵盖上下游的广阔应用场景,在上游除生产原料的替代和循环利用之外,燃料供应的多样化和低碳化同样慢慢的变成了普遍实践。海螺水泥利用新型干法水泥窑的技术优势,在安徽铜陵建设年产30万吨生物质替代燃料项目,生物质燃料替代率可超过40%。据称此项目一期投产后,每年可处理秸秆等生物质原料15万吨,节省原煤约4.9万吨。在高碳排行业中,布署厂区分布式可再次生产的能源,融合风、光、生物质多能互补,以电代煤甚至氢能应用等已经在积极试点推进中。在下游,结合污染物和废物回收处理、余热回收利用与智慧城市、公共服务等跨行业跨领域的新型商业模式也正在被积极尝试,总结推广。

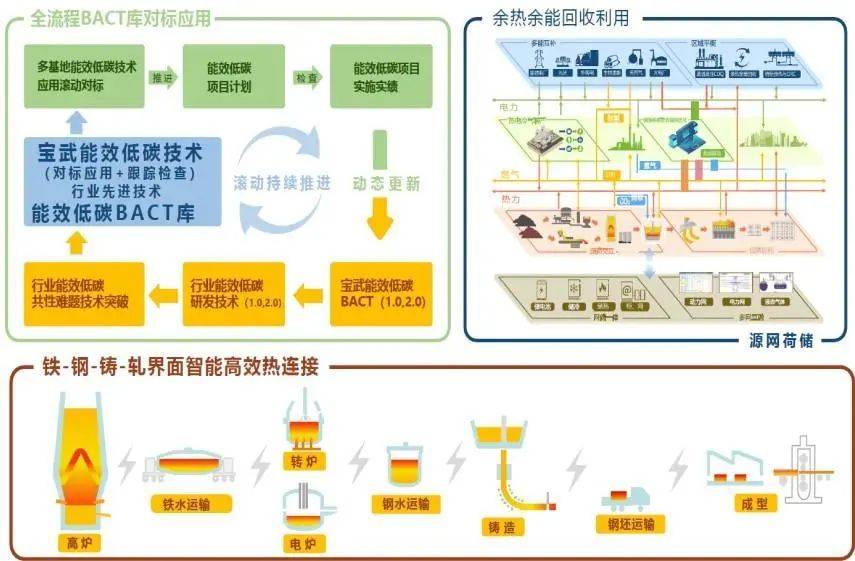

双碳背景下,高碳排行业企业更加重视能效提升。国电电力是国内最大的常规能源公司之一,多年来一直致力于煤电的清洁化发展,以建设“安全、高效、环保、低碳、灵活、智慧”六型绿色燃煤电站为目标,不断的提高机组能效水平。截至2021年底,国电电力火电发电机组平均供电煤耗为295.47克/千瓦时,较上年下降2.61克/千瓦时,减少二氧化碳排放117万吨。宝钢股份提出“极致能效”的理念,积极开展工序对标,不断的提高能效水平,推广应用行业最新最佳可行技术(BACT),近三年实现技术节能量27.6万吨标煤,相当于年减少二氧化碳排放量69万吨。海螺水泥大力推进综合节能技术,重点开展篦冷机改造、分解炉扩容改造、高效变频风机使用等技改项目,从而逐步优化产线的能耗指标。综合节能技改完成后,预计产线吨熟料标准煤耗能控制在98千克以内,吨熟料综合电耗能控制在48千瓦时以内,同时能从源头降低氮氧化物排放,减少氨水消耗量。

在过去的数年中,我国水泥生产能效技术提升显著。根据中国水泥协会的统计分析2,我国在“十四五”期间水泥生产能效提升将集中在生料粉磨、熟料烧成、水泥粉磨以及新型能效提升技术等几个维度。在行业现有生料粉磨系统中,中卸球磨系统单位电耗为18-25千瓦时/吨,立磨粉末系统单位电耗为15-18千瓦时/吨,辊压机终粉磨系统电耗约为10-13千瓦时/吨。在熟料系统能效提升技术领域,将重点突破大分级燃烧的高效低阻预热器系统(6级)、高性能夏天隔热,冬天保温材料技术和新型水泥熟料冷却技术等。同时,数字化水平的提升也将大力推动全生产流程能效的整体提升。 在高碳排行业能效提升的进程中,氢能的应用也吸引了行业企业的普遍关注。在煤电三改联动转型过程中,氢能的应用场景丰富,煤电与风光分布式资源打捆,利用电解槽制氢就地消纳或储存,可以有效提升煤电机组的灵活性,提升煤电机组深度参与系统调峰调频的效率和效益。2022年1月,中国建材集团有限公司旗下中材节能股份公司与中科院大连化物所联合开展了“双供氢系统水泥窑炉烟气CO2转化利用中试验证平台建设”项目。该项目在电解水制氢的基础上将氢气用于煅烧水泥熟料,同时与烟气中CO2反应制甲醇,目标是将20%以上化石燃料替换成氢气。 氢能炼钢是全球钢铁行业的热门话题,诸如富氢碳循环高炉技术和氢基竖炉技术示范应用被寄予厚望。然而,在探索技术可行性的同时,对市场与商业模式的深入研判同等重要。德国蒂森克虏伯(Thyssenkrupp)是全球确定氢能为核心战略的钢铁企业之一。安永协助该公司成立不同经济场景下的绿色钢铁商业模型,客观分析和评估政策、监管、成本、产能、补贴、市场成熟度等各方面要素,协助蒂森克虏伯明晰战略定位和制定绿色转型路径图。中国钢铁和水泥行业氢能技术应用与国际同步,但在战略层面的部署仍需不断加强。 从国内外高碳排行业氢能应用实践来看,本地部署可再次生产的能源+电解水制备绿氢,或者本地灰氢生产+CCS的商业模式受到普遍欢迎。这种模式的主要优点是避免了在储运环节的大量基础设施投资,安全可控,同时以更为紧凑的“自产自销”的模式控制项目整体成本,更具融资性。对于我国高碳排企业而言,依托区域政策财政支持、现有氢能、CCS/CCUS试点示范工程和本地消纳,可以将节能减排、能效提升和循环经济高效连接,是相对成熟和可推广的模式。

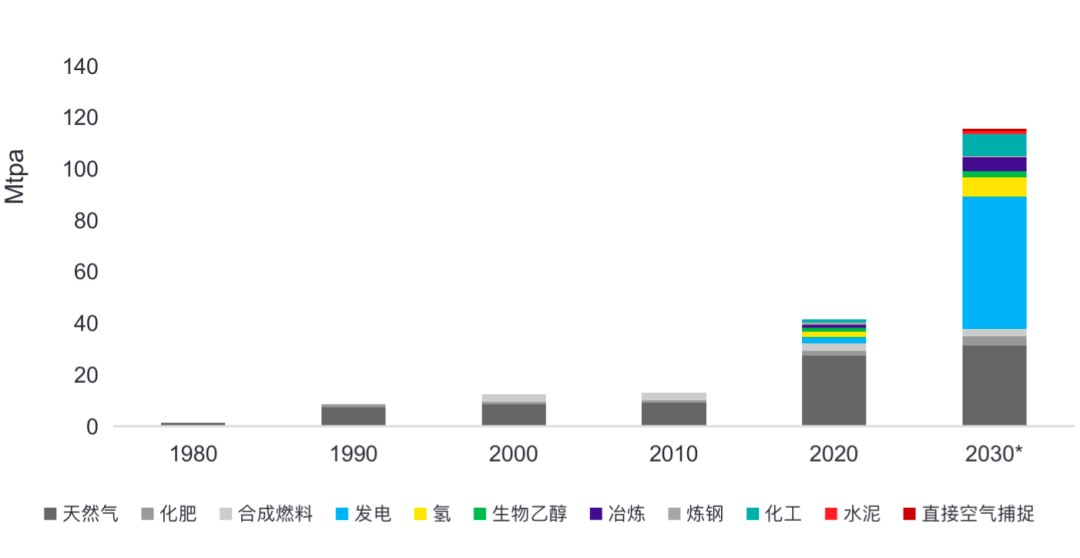

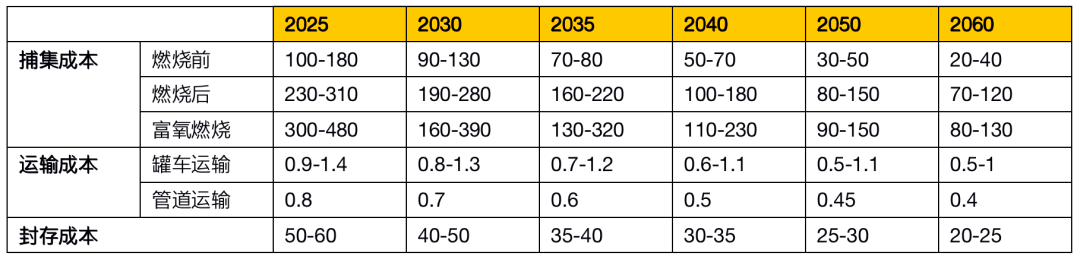

二氧化碳捕集封存和利用(CCUS)是将二氧化碳从排放源中富集、分离、提取、高效封存、固化或资源化利用的过程,是火电、钢铁和水泥等高碳排行业实现碳中和的主要负碳技术,这是行业普遍共识且行业主要企业均有积极探索和布局。目前在高碳排行业中的CCUS应用大多分布在于生产流程中资源性循环再利用,如最具经济性的油气行业驱油封存(EOR),以及在化工行业生物发酵制乙醇、化学催化法制甲醇,在建材行业矿化法制建筑用材等等。根据IEA等国际机构预测,2030年全球大型CCUS装机容量将达115.6Mtpa,其中火电、钢铁和水泥三个高碳排行业的占比合计将超过46%。 2030 装机容量基于2020年公布的项目统计、资料来源:Global Status of CCS 2020, Global CCS Institute; IEA

国电电力正在建设国内首套燃煤电厂CO2化学链和矿化利用示范工程、国内规模最大的50万吨/年燃烧后化学吸收法CCUS示范工程,以及国内规模最大的万吨级吸附法碳捕集示范工程。宝钢股份日前与中国石油化工股份有限公司、壳牌(中国)有限公司、巴斯夫(中国)有限公司在上海签署合作谅解备忘录,将合作在华东地区共同启动我国首个开放式千万吨级CCUS项目,为华东地区现有产业脱碳,打造低碳产品价值链服务。海螺水泥则早在2018年就建成了世界首套水泥窑烟气碳捕集提纯(CCS)装置,该项目可年产2万吨99.9%工业级纯度和3万吨99.99%食品级纯度的二氧化碳产品。 济源中联水泥有限公司于2022年11月建设投产全球首条钢渣捕集水泥窑烟气CO2制备固碳辅助性胶凝材料与低碳水泥生产线。项目分两期建设,一期工程由一条钢渣干法原位捕集利用水泥窑烟气CO2生产线和一条高效复合掺合料生产线组成,每年直接捕集水泥窑烟气CO2 1.6万吨,资源化利用钢渣生产固碳辅助性胶凝材料30万吨,生产高效复合掺合料30万吨。 资料来源:《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》,安永分析

《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》3的数据与IEA预测的趋势相近。预计到2025年,煤电CCUS减排量将达到600万吨/年,2040年达到峰值2~5亿吨/年。CCUS技术的部署有助于现有的煤电机组延寿改造,同时释放新机组CCUS减排潜力,支撑电力系统的有序转型。现阶段技术适用性标准和成本是影响现役煤电机组加装CCUS的主要因素。 钢铁行业2030年CCUS减排需求约为0.02~0.05亿吨/年,2060年减排需求为0.9~1.1亿吨/年。我国钢铁厂炼焦和高炉炼铁过程的CO2排放量大,碳捕集潜力最大,且CO2主要为中等浓度,可采用燃烧前和燃烧后捕集技术进行捕集。CCUS技术能应用于钢铁行业的许多方面,最重要的包含氢还原炼铁技术中氢气的产生以及炼钢过程。 资料来源:《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》,安永分析

CCUS对于高碳排行业的高质量可持续发展的重要性不言而喻。当前,推动CCUS加快速度进行发展还受到政策、技术、市场以及投融资等多方面因素的制约。我们大家都认为,从CCUS新型基础设施的本质特征出发,借鉴我国全力发展各类基础设施建设的成功经验,可以有效破除各类发展壁障,具体而言,包括以下几个方面的思考: 对于技术成熟度低、应用场景有限、地质条件依存度高以及基础设施建设投入大的项目来说,前期的政策、资源、规划等系统性工作很重要。与近期在全国系统推进的抽水蓄能工作类似,CCUS规划应从供需两端入手,摸清家底,做好顶层设计,一方面有序推进CCUS产业的健康发展,另一方面为各利益相关方特别是地方政府、高碳排行业企业和投资者提供项目规划层面风险分析的依据。 在目前示范性工程的基础上,探索以PPP模式推动CCUS产业的发展,吸引包括私营资本在内的多元化投资。在此过程中,一方面应统筹推进全国碳市场的建设,使CCUS减排量得到价格激励;另一方面从政府担保和回收机制上,合理分摊CCUS项目风险;另外,以政策性引导基金、创新金融理财产品等方式带动多元化投资。 在工业负荷侧建立大型共享式CCUS装置,以“谁受益谁分担”的原则吸引高碳排行业企业参加共享式CCUS建设。在此过程中,政府将发挥规划和协调的主导作用,推动CCUS系统投资社会化和装置利用率最大化。共享式CCUS将是推动系统成本迅速下降的重要抓手,前文提到的宝钢股份与中国石油化工股份有限公司、壳牌(中国)有限公司和巴斯夫(中国)有限公司等的千万吨开放性项目值得关注。 我国高碳排行业高质量可持续发展是一条艰辛同时充满光明的创新之路,过往发展的经验告诉我们,中国是一个善于创造奇迹的国家,如今我们已在循环经济、能效优先和科技创新的正确航道上扬帆起航。在这次伟大的航行中,安永将贡献自己的智慧,携手各利益相关方一道创新共进,行稳致远。 平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 下一篇:甲醇制烯烃国家工程实验室经过检验

|

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891