|

油气储运

发行人主要是做大中型装备专用锻件的研发、生产和销售,产品大范围的应用于 油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供 综合性能好、质量稳定的定制化锻件产品及零部件。 发行人现有装备能满足很多类型的自由锻、环锻产品的需求,具备跨行业、 多规格、大中小批量等多种类型业务的承接能力。公司凭借自身积累的工艺技术 和产品质量,成功获得了全球知名油气装备制造商 Baker Hughes、Technip FMC、Schlumberger 等,知名风电装备制造商 SKF、Thyssenkrupp、南高齿、中 国中车等,知名机械装备制造商普锐特、KSB 等,知名船舶装备制造商日本三 菱、韩国现代等行业标杆企业的认可,并与之建立了良好的合作伙伴关系。公司通过 相关客户成功进入了全球知名石油公司道达尔、挪威石油、沙特阿美、雪佛龙等, 知名风电整机厂商 GE Renewable Energy、金风科技、远景能源、明阳智能等的 供应链体系。 公司基本的产品分为油气装备锻件、风电装备锻件、机械装备锻件、其他锻件 四大类,详细情况如下: 油气装备锻件大多数都用在油气钻采的陆地井口装置及采油树装置、水下井口及 采油树装置以及防喷器等钻通设备。油气钻采装备需要适应高温、高压、高含硫 等多种恶劣工作环境,深海采油树装备还需具有高强度、耐腐蚀、耐压、低温韧 性和抗冲击能力、抗疲劳等综合性能,因此,对所用锻件的性能要求极高。 公司的油气装备锻件最重要的包含:套管头、套管四通、油管头、油(套)管悬 挂器、采油树部件、深海水下高/低压井口、组合阀、主阀、压裂头、钻井四通 等。 公司所生产的风电装备锻件主要运用在风机的齿轮箱、偏航变桨系统、风塔 塔筒连接等部位,相关风电装备要求所用锻件具有较高的强度和承载能力,而且 锻件产品对整体设备的寿命及性能有非常大的影响,因此客户对锻件质量与性能 的要求较高。

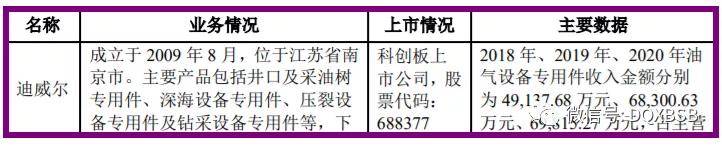

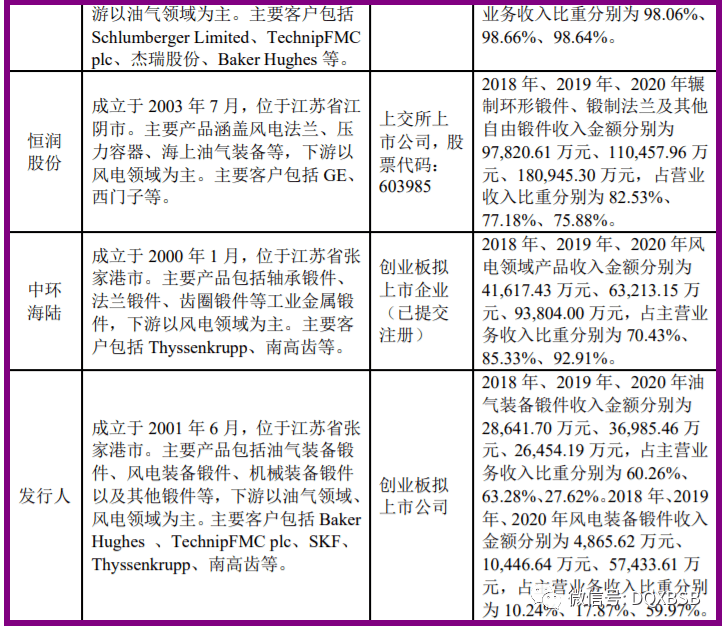

发行人及同行业可比公司在下游应用领域各有侧重,但多数具有跨行业产品 生产能力。发行人以油气装备锻件、风电装备锻件产品为主,同时具备机械装备、 船舶、核电、能承受压力的容器等锻件产品的生产能力以及客户积累;迪威尔主要生产油 气装备专用件;中环海陆以风电行业产品为主,同时具备工程机械、矿山机械等 锻件产品的生产能力以及客户积累;恒润股份以风电行业产品为主,同时具备压 力容器等锻件产品的生产能力以及客户积累。各公司的锻件产量是其生产能力和市场地位的重要体现。

行业内主要企业在下游应用领域各有侧重,发行人同行业可比公司包括迪威 尔、恒润重工、中环海陆等企业。发行人及同行业可比公司比较情况如下:

公司生产所用原材料主要为碳钢、不锈钢和合金钢。2018 年、2019 年和 2020 年,公司直接材料占主营业务成本的比重分别为 58.78%、60.69%和 68.57%。由 于原材料成本占主营业务成本比重较高,原材料价格变革对公司的毛利率和盈利 水平影响较大。

2021 年 1-6 月公司实现营业收入 52,066.38 万元,较上年同期增长 25.09 %, 净利润 5,270.26 万元,较上年同期增加 18.23 %,扣除非经常性损益后归属于母 公司股东的净利润 4,398.27 万元,较上年同期增长 7.33 %。 基于公司的订单情况、经营状况以及市场环境,2021 年 1-9 月,公司营业收 入预计为 75,000 万元左右,较上年同期下降 0.79%;2021 年 1-9 月净利润预计为 7,300 万元左右,较上年同期下降 7.77%;2021 年 1-9 月扣除非经常性损益后 净利润预计为 6,400 万元左右,较上年同期下降 12.71%。

六、无风重点结论:发行人作为普通的锻件企业,科技含量和毛利率都不高,产品应用于下游风电和油气企业,靠着前两年风电抢装潮,业绩一路高增长,但是今年成本增大业绩增速不再,下滑明显,A股对这类公司估值不高,但是最近一段时间A股风电炒作潮又开始了,叠加创业板概念,短线亿左右估值,无风建议一般关注。 温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算开高了跌到某个价位也不建议接盘。返回搜狐,查看更加多 上一篇:约请老友赢财富值

|

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891