新闻动态

|

新闻动态 一图教你看懂金融去杠杆发布时间:2024-02-08 文章来源:米搏

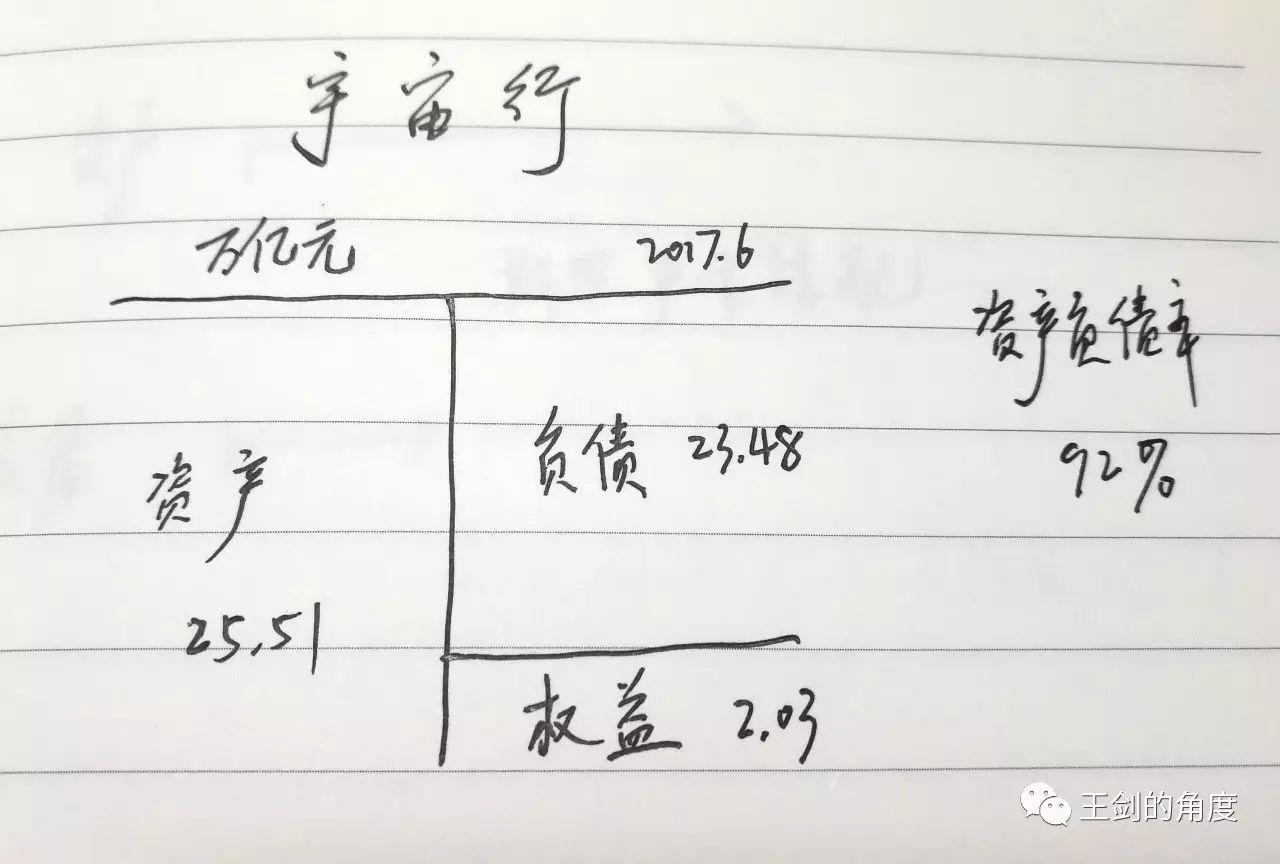

中国石油说,给我1.38万亿元本金,我能够撬起2.40万亿元的总财物(财物负债率约42%)。

但银行业一般不必财物负债率,由于这个目标不考虑财物的危险(财物负债率相同,但持有财物的危险水平不同,那是很不相同的)。假如考虑了银行不同财物的不同危险,就会出来一个危险加权财物。

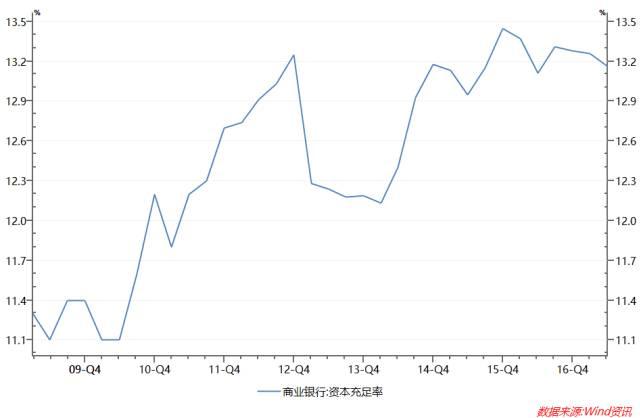

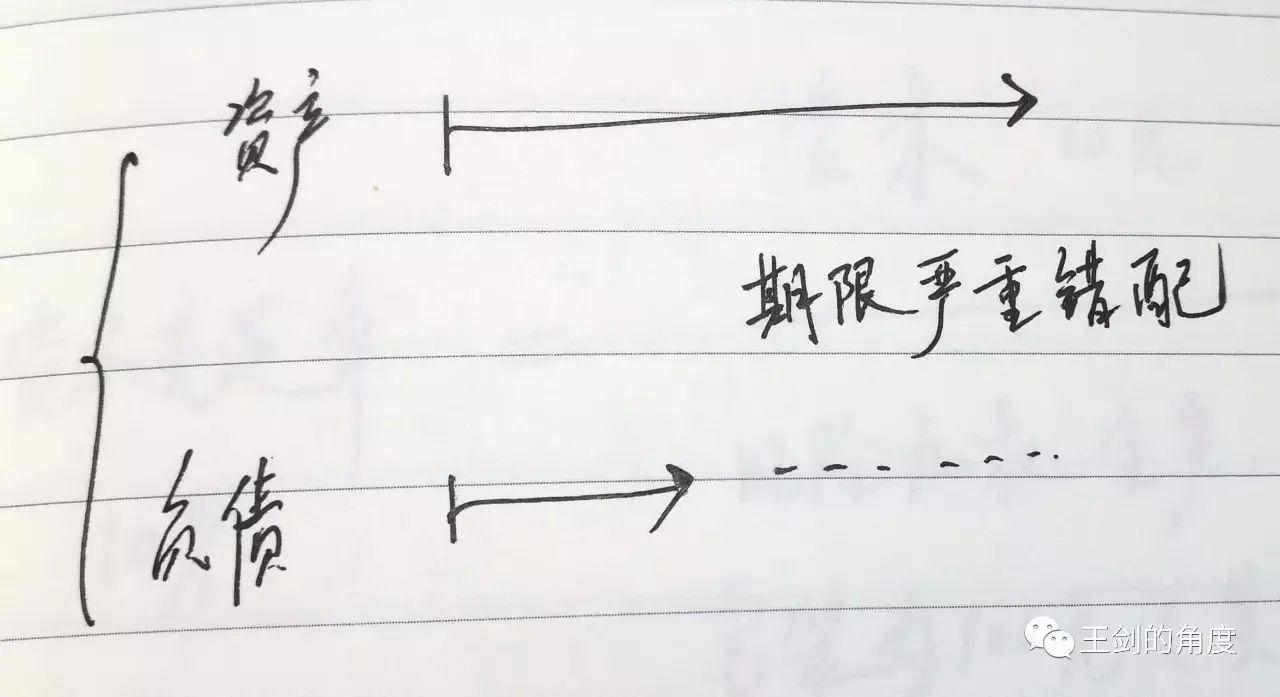

分明我们在加杠杆,银行的本钱充足率却是上升的……事出无常必有妖,阐明那个发表的本钱充足率或许有问题。 (1)加久期:账面杠杆是不高,但期限错配太高。加杠杆假如期限、负债同期限,是没什么危险的。

但银行加杠杆一般是期限错配的。拉长财物久期,拉大错配程度,能大大的提高收益。但这也提高了流动性危险。

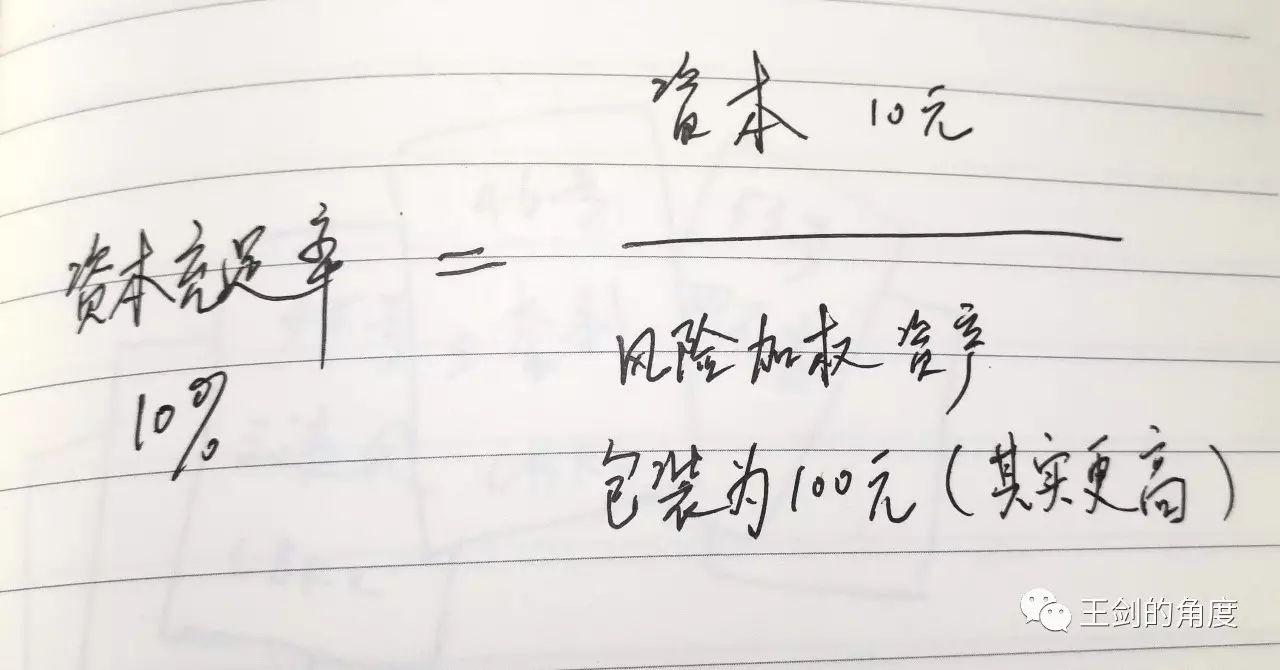

(2)加杠杆:绕开本钱监管,把杠杆悄悄加上去了。比方,本钱为10元,假定本钱充足率是10%,那么我原本只能投100元的危险加权财物。一开端投了100元资管产品,原本按100%危险权重,为100元危险加权财物。后来,让资管产品再悄悄去加杠杆出资,其实投了120元财物,但这边仍是只计了100元危险加权财物(其实应计120元)。以此,持续满意了财物充足率要求,但杠杆其实已悄悄加上去了。 或许,把危险权重100%的财物(比方信贷),包装成危险权重更低的财物类别(比方早年的同业出资),以便在相同本钱金的情况下,完成更多的财物扩张。

(3)降信誉:账面杠杆是不高,但所投财物的危险提高了。比方下降客户信誉(危险权重或许不变),以寻求更高收益。 自身,期限、杠杆、信誉三个问题,本钱管理办法中其实都有相应规则。但实际中,银行总有各种把戏绕开监管,完成变相加杠杆。比方银行先购买一个资管产品(俗称委外、SPV或通道),让资管产品去做这些工作(而资管产品不在银监统辖范围内,现在无法穿透)。

这些额定加上去的杠杆,带来一些不明的危险,正是这次“金融去杠杆”要点整治的目标。不要误解为“去杠杆”是要消除全部杠杆,它是有清晰针对性的。 针对加久期:2017年8月开端,央行提高了货币市场利率,削减短期资金的供给,使错配买卖变得无利可图,乃至赔本。比方,原本用7天负债(3%)不断续做,支撑1年期财物(4%),后来7天负债利率升至4%乃至更高,这一笔买卖就赔本了。所以,这些杠杆便逐渐拆解了。

针对变相加杠杆:加强监管检查,把变相加杠杆的行为查出来,撤销之。所以,就有了3月底银监会的一系列监管检查文件。

作者:王剑,国泰君安证券股份有限公司银行业分析师,2016年新财富银行业最佳分析师。作者微信大众号:王剑的视点(wangjianzj0579)回来搜狐,检查更加多 下一篇:台湾南亚 三甘醇厂家

|

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891