常见问题

|

常见问题 并购优塾 多肽类CDMO产业 昂博制药VS诺泰VS圣诺凯莱英双成药业发布时间:2024-01-05 文章来源:米搏

原标题:并购优塾 多肽类CDMO产业 昂博制药VS诺泰VS圣诺VS凯莱英VS双成药业 肽,是由多个氨基酸,通过脱水缩合形成肽键进而连接成的化合物,从分类来看,氨基酸数目小于 10 个称为寡肽,10~50 个间称为多肽,50 个以上称为蛋白质。 多肽药物的分子大小介于小分子药(MW500)和蛋白药物(MW10000)之间。多肽,也存在于人体之中,例如甲状腺素、垂体激素、胰岛素、神经肽、脑啡肽、生长因子等。 多肽药物的优点,是兼具小分子药物的质量可控、结构易确证、成本较低的特点,以及大分子药物的生物活性、特异性。不过,其也有半衰期短、通常不能口服、细胞渗透力差等缺点。

目前,全球市场上多肽药物超两百个,约占全球制药市场5%,在研数量超5000个。从2020年多肽药物销售TOP10来看,糖尿病是多肽类药物医治的重要场景,另外还延伸至肿瘤、罕见病等领域。

而我国多肽制剂企业,多为仿制国外专利过期的药物,合成较为简易的胸腺五肽、胸腺法新、生长抑素等大宗多肽品种。

从Wind一致预期增长和景气度情况去看:圣诺生物、双成药业和瀚宇药业无WIND预期,凯莱英和诺泰生物预期维持较高增长。

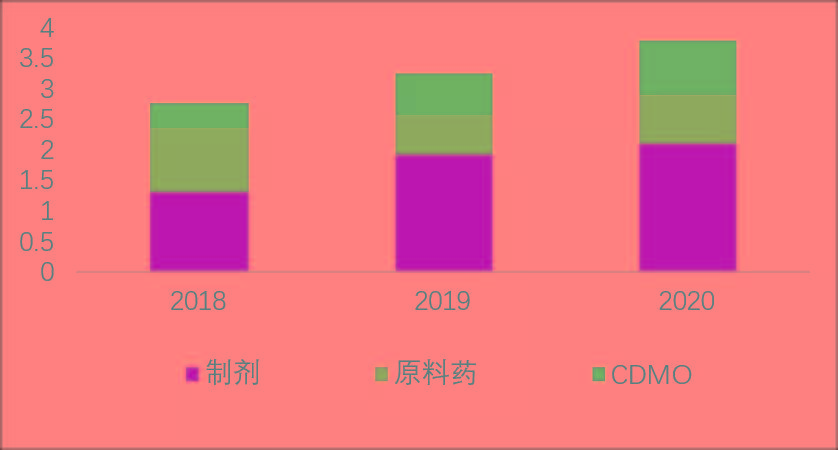

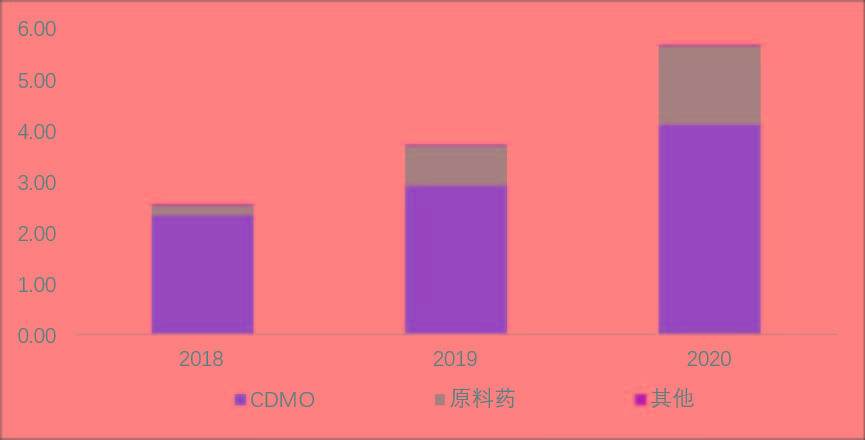

上游——为精细化工品(目前多肽药物的生产以化学合成为主),CDMO企业,全球代表企业为Bachem、Lonza和Ploypetide; 中游——为多肽药物的研发,代表企业为大型创新药企,例如诺和诺德、诺华、礼来等,原料药与制剂生产多为仿制药企业,包括双成药业、翰宇药业等; 下游——治疗的疾病包括糖尿病、心脑血管、消化道、肿瘤、妇产科、罕见病、骨科、抗菌、抗病毒等; 本案,从2020年多肽药物收入规模上看:翰宇药业(5.18亿元)圣诺生物(2.88亿元)双成药业(1.24亿元)诺泰生物(0.67亿元) 从多肽CDMO的收入规模上看:昂博制药(约)圣诺生物(0.8亿元)诺泰生物(0.04亿元)凯莱英(未披露)。 一、圣诺生物——收入主要为多肽类制剂、多肽原料药CDMO业务,2020年收入分别达到2.08、0.8、0.8亿元。 其中,多肽制剂收入主要由缩宫素和奥曲肽构成,2020年两者合计占制剂业务76.5%;多肽原料药主要由比伐芦定和生长抑素构成,2020年两者合计占原料药65%。 近三年,制剂与CDMO保持快速地增长,增速分别达到26.98%、45.57%,原料药较为稳定。

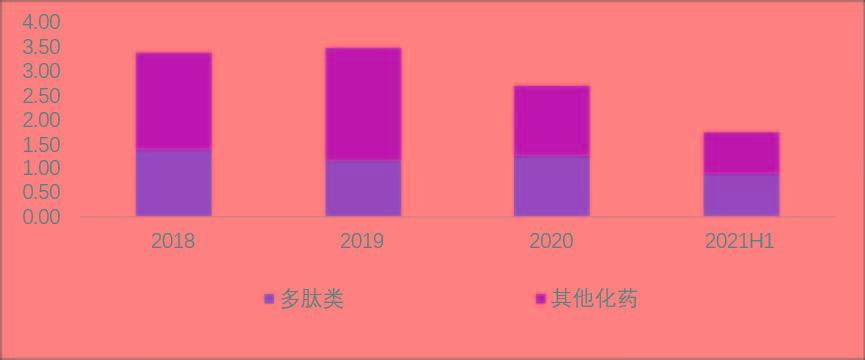

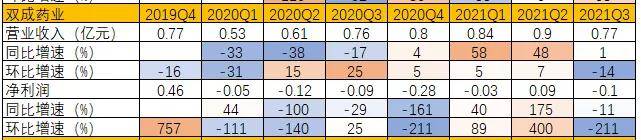

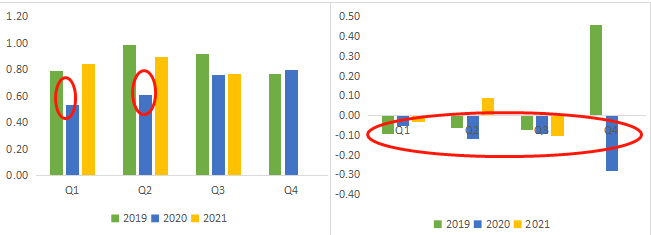

二、双成药业——公司收入由多肽类药物和其他化药构成,2020年收入分别是1.24亿元和1.45亿元,其中胸腺法新为0.54亿元,占多肽药物收入68%,单一多肽药物依赖。 其他产品有磷酸川芎嗪、左卡尼汀、法莫替丁、托拉挫钠、阿魏酸钠等传统化药。

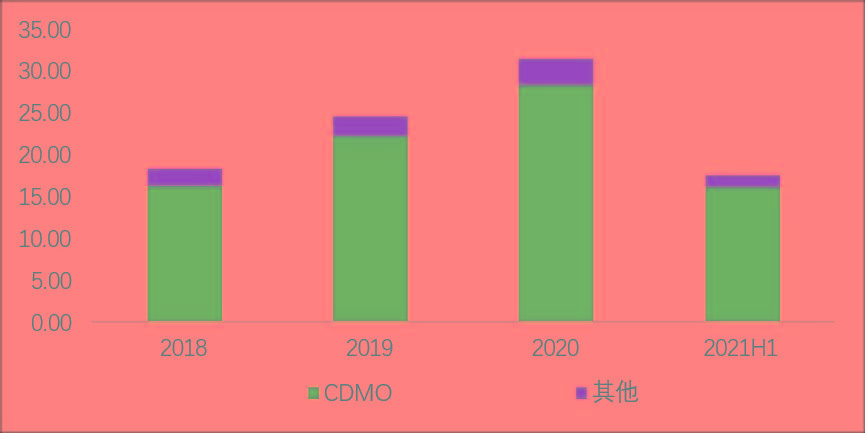

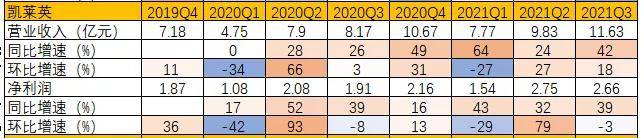

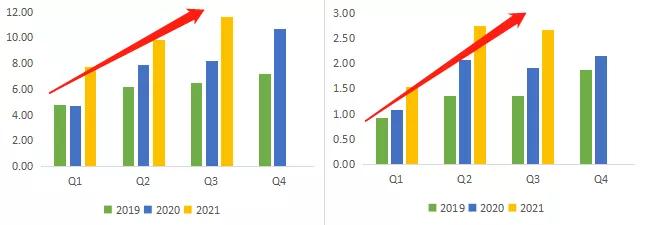

三、凯莱英——收入主要由小分子CDMO构成,2020年达到28.38亿元,近三年稳定增长,复合增速为为31.9%。 在多肽方面,公司已建成多肽研发平台,承接数个多肽项目,具备多肽全流程合同定制能力。

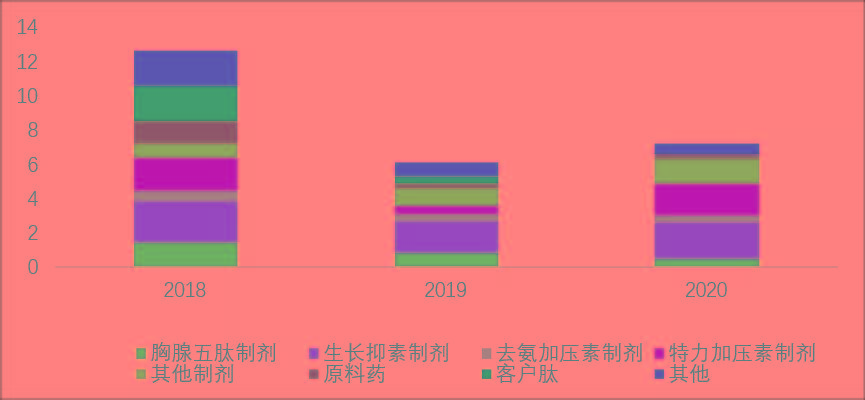

四、翰宇药业——收入主要由四个多肽类产品构成(胸腺五肽、生长抑素、去氨加压素、特力加压素),2020年收入分别是0.45、2.13、0.45、1.83亿元。 过去三年中,胸腺五肽和客户肽业务收入不断缩减,复合-44.48%和-53.7%。

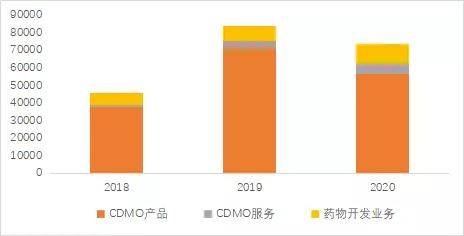

五、诺泰生物——公司收入由CDMO和原料药构成,2020年收入分别达到4.12亿元和1.53亿元,其中CDMO主要是创新药物的中间体,例如吉利德抗艾滋病药Biktarvy、因赛特创新药Ruxolitinb等,原料药中多肽占比44%。

CDMO和原料药过去三年快速地增长,复合增速分别达到32%和183.77%。 此外,公司积极布局多肽类药物的CDMO和创新药研发,例如为前沿生物多肽新药提供原料药CDMO,同时,自研GLP-1受体单靶点激动剂新药处于临床前阶段。 六、昂博制药——收入主要由多肽药物CDMO构成,近三年复合增速较高,达26.5%,主要是项目数量增长所致。 虽然主营业务处于盈利的状态(毛利率在45%以上),但公司在2019年和2020年分别实现8270万美元和9050万美元的亏损,亏损的根本原因是公司前期扩产融资发行的可转换优先股产生的费用成本,2019年和2020年分别达到1.19亿美元和0.97亿美元。

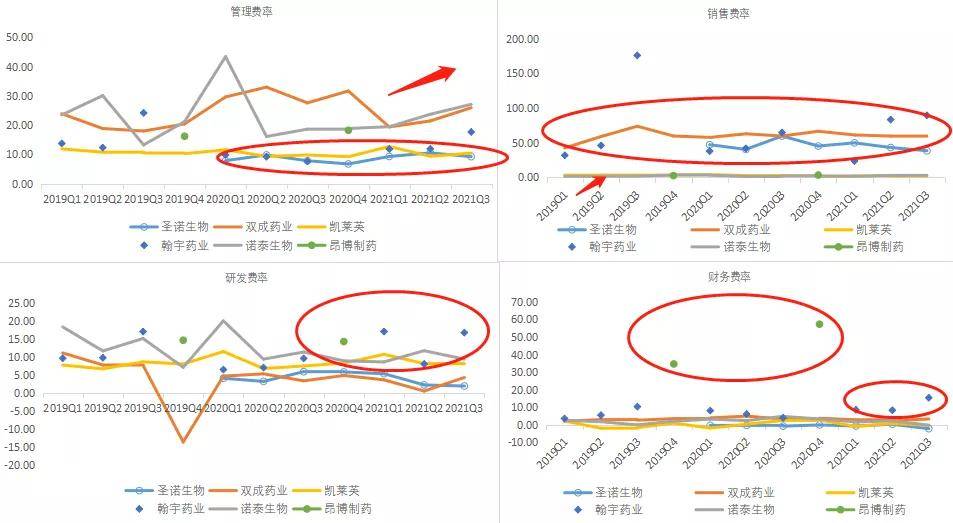

1)凯莱英和诺泰生物在大部分季度中维持正增长,这得益于它们CDMO相关业务占比较高,增长贡献较大,其中诺泰生物的增速更高,受益于多肽类原料药的大幅增长。 2)在2021第二季度以来,诺泰生物和圣诺生物收入大幅放缓,转为负增长,原因不一样,诺泰受CDMO订单影响、圣诺生物受多肽制剂集采影响。 3)双成药业与翰宇药业的收入增速都很低,主要是胸腺五肽等市场较为成熟的多肽药物被集采的影响。

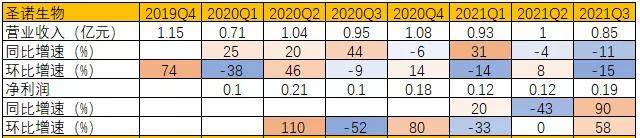

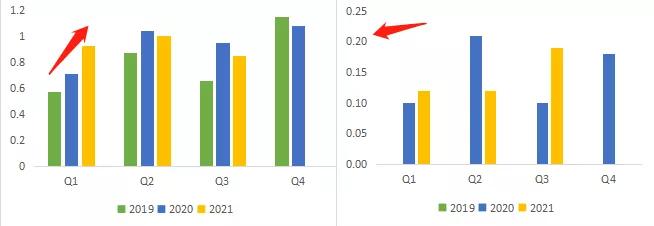

一、圣诺生物——2021前三季度实现收入2.79亿元,同比增长3%,利润0.43亿元,同比增长3%。 2021Q3实现营业收入0.85亿元,同比-11%,环比-15%,净利润0.19亿元,同比+90%,环比+58%,单季度在收入负增长的前提下,利润实现高增长,这主要是因销售费用同比减少所致。

历史收入增长大多数来源于于制剂业务,但制剂收入是以销售费用换取,处于增收不增利的状态,因此利润单季度不超2000万元,利润增长大多数来源于于基数较低的CDMO业务。 二、双成药业——2021前三季度实现收入2.51亿元,同比增长32%,利润-0.04亿元,同比增长84%。 2021Q3实现营业收入0.77亿元,同比+1%,环比-14%,净利润-0.1亿元,同比-11%,环比-211%,单季度收入和利润放缓,主要因多肽类药物(以胸腺法新为主)带量采购所致。

2020年Q1-2公司收入负增长,主要是卫生事件导致公司化药销售额减少,后续得到一定效果恢复。 历史上,公司纯收入能力较弱,大多处于亏损期间,主要是销售费用和管理费用较高所致。 三、凯莱英——2021前三季度实现收入29.23亿元,同比增长40%,利润6.95亿元,同比增长37%。 2021Q3实现营业收入11.63亿元,同比+42%,环比+18%,净利润2.65亿元,同比+39%,环比-3%,单季度收入和利润均表现较优,主要因小分子药物CDMO订单充足。

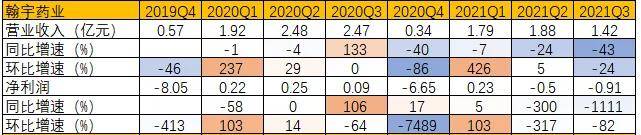

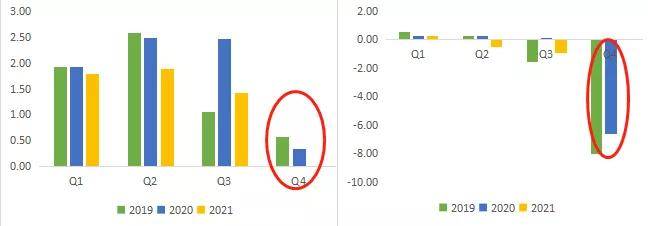

四、翰宇药业——2021前三季度实现收入5.08亿元,同比-26%,利润-1.18亿元,同比-311%。 2021Q3实现营业收入1.42亿元,同比-43%,环比-24%,净利润-0.91亿元,同比-1111%,环比-82%,主要是因胸腺法新、依替巴肽和盐酸拉克索等药物先后进入集中带量采购。

公司在2020年与2021年Q4季度收入水平明显低于其他季度,推测是因年末审计大额调整。同时,资产减值逐步扩大了在Q4季度的亏损幅度,2019年为商誉减值(子公司成纪生物),2020年为应收账款减值。 五、诺泰生物——2021前三季度实现收入4.5亿元,同比+20%,利润0.8亿元,同比+6%。 2021Q3实现营业收入1.41亿元,同比增长-11%,环比-1%,净利润0.37亿元,同比+3%,环比+208%,单季度收入放缓,是因核心大客户的销售呈现较大的波动,导致订单确认放缓(2020年CDMO业务前五大客户占收入57.57%)。 双成药业与翰宇药业成本构成较为类似,是因在多肽类原料药及制剂生产中,制造成本为主要成本,占总成本可达到60%。 凯莱英与诺泰生物成本结构较为类似,都是小分子CDMO业务中,原材料占据主要成本构成。 圣诺生物的人力成本占比显著较高,达到33.3%,结合后文较低的管理费用,推测是把部分管理人员的薪酬计入了生产所带来的成本,属于会计处理上的差异。

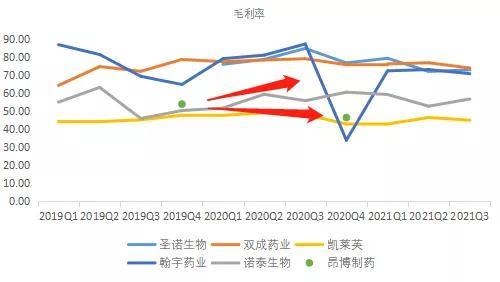

多肽制剂收入占比较高的圣诺生物、翰宇药业、双成药业整体毛利率水平较高,中枢在75%以上。 诺泰生物兼具小分子CDMO和多肽原料药,毛利率位于中间约56%的水平,因多肽收入占比在不断的提高,公司毛利率整体有一个提升的趋势。 昂博制药在2020年有所下滑,一种原因是卫生事件影响,另外一种原因是扩产导致折旧增大。

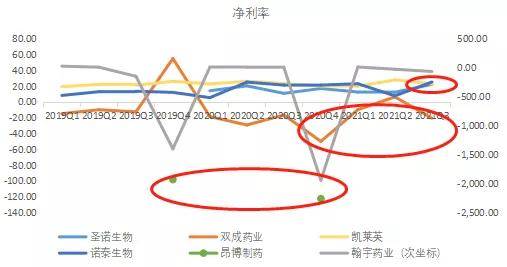

双成药业与翰宇药业的净利率波动显著,且大多季度处于0以下,主要因管理费率和销售较高且波动较大。 圣诺生物、凯莱英和诺泰生物的净利率水平相对来说比较稳定,从历史中枢来看,诺泰生物(25.19%)凯莱英(22.83%)圣诺生物(22.26%),圣诺生物较高的毛利率水平未提升净利率,主要是销售费率较高。

双成药业、诺泰生物与昂博制药的管理费费率较高,其中,双成药业是各项杂费较多,诺泰生物和昂博制药是管理人员薪酬较高。 可比公司销售费率主要根据制剂业务占比,制剂为主的企业销售费率中枢高于60%(双成药业与翰宇药业); 部分制剂业务的企业相比来说较低(圣诺生物,46%),无制剂业务的企业费率低于3%(凯莱英、诺泰生物和昂博制药),这主要是制剂销售中的市场推广费较高所致。未来成熟多肽药物将逐渐进入一致性评价与带量集中采购名单,预计销售费率有下降的趋势。 另外,圣诺生物随着CDMO业务占比的提升,近几个季度销售费用率有所改善。 从季度中枢上看,昂博制药(14.5%)诺泰生物(12%)翰宇药业(11.3%)凯莱英(8.39%)圣诺生物(4.09%)双成药业 (3.62%)。主要是药物研发投入差异。 昂博制药费率较高,主要是前期扩建导致债务较大,2020年末有息债务6.25亿美元,综合利率6.4%。 翰宇费率较高,主要是长期负债较高,用于建造武汉生物医药基地(深圳生产基地转移)和创新产业大楼(深圳总部大楼),目前已经累计投入超11亿元。

综合来看,圣诺生物、凯莱英和诺泰生物历史回报较好,主要是因他们较高的净利率水平。 另外,昂博制药权益乘数为负,是因为历史亏损导致所有者的权利利益为负,叠加净亏损较大,导致历史回报为负。 而翰宇药业总资产周转率明显低于其他可比公司,这主要是因在建工程占比较大,占总资产35%。 根据沙利文研究统计,全球多肽药物(不包含胰岛素)市场规模从2016年270亿美元增长至2020年357亿美元,年复合增速达7.2%。

根据多肽药物作用机制进行划分,市场占比前五大的产品合计占比为67%,包括:

1)GLP-1RA(胰高血糖素样肽-1,占41%,代表药物为度拉鲁肽、利拉鲁肽和索马鲁肽,大多数都用在治疗II型糖尿病); 2)GnRHA调节剂(释放激素,代表药物为亮丙瑞林和戈舍瑞林,占11%,用途较为广泛,包括前列腺癌、辅助生殖等); 3)生长抑素类(占7%,代表药物有为奥曲肽和兰瑞肽,主要用于肥大症治疗等); 4)PTH调节剂(占7%,代表药物为维拉卡肽,用来医治甲状旁腺功能亢进等); 5)GC-C激动剂(占5%,代表药物为利那洛肽、普卡那肽,用于治疗肠易激综合征等); 这五大类贡献了过去七年中的多肽市场的全部增量(约206亿美元),这意味着其他的多肽药物合计在七年中保持不变(其他的多肽类型较多,增长的部分与衰减的部分相抵)。 我国多肽市场处于刚起步的阶段,所以目前的结构与全球市场有较大的区别,比如:我国的多肽的产品更加低端,以合成工艺简单的短期用药和急救药为主。

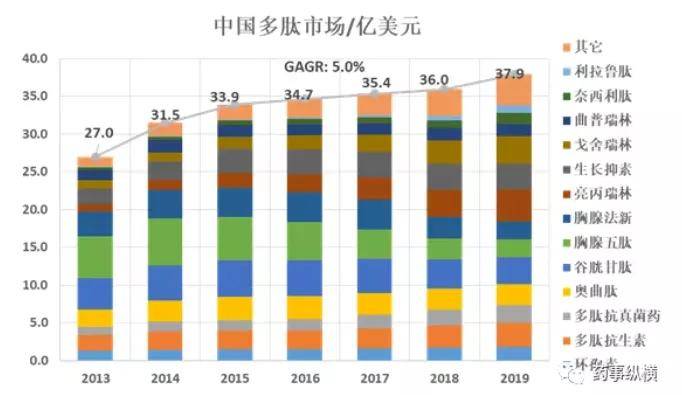

我国多肽市场历史增速为5%,这远低于全球增速水平,主要是受制于胸腺法新、胸腺五肽和谷胱甘肽的萎缩,三者规模在2015年达到顶峰约96亿元,被纳入辅助性用药重点监控后,以复合15%衰退。 1)GnRHA类药物(释放激素,包括亮丙瑞林、戈舍瑞林、曲普瑞林等),占比达到25%,且历史增速较高,七年达16.07%,主要得益于我国人工辅助生殖的市场增长。

3)增速较快但基数较小的为宫缩素、脑利钠肽、利拉鲁肽增速分别为24.55%、29.18%和29.43%。 国际上早已衰退的药物看,国内正在经历衰退(例如胸腺五肽、胸腺法新、谷胱甘肽); 国际上正在高速增长的药物,国内处于研发和导入阶段(例如GLP-1RA类利拉鲁肽等); 那么,这次我们对市场前景较好的、增速较高的GLP-1类多肽药物做个简单规模测算。 GLP-1类多肽药物大多数都用在治疗II型糖尿病,II型糖尿病约占全球糖尿病病例的96%。 |

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891