常见问题

|

常见问题 辛醇-增塑剂产业链即将步入去库存周期发布时间:2023-12-16 文章来源:米搏

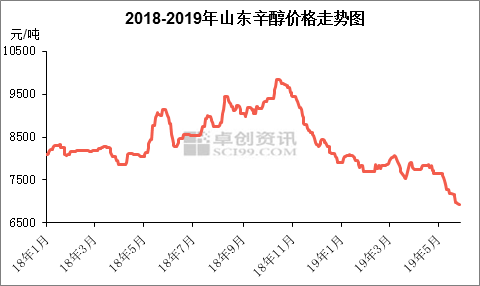

至5月27日收盘,山东辛醇市场行情报价为6850-7000元/吨,较月初跌幅达到700元/吨之多,其毛利水平为亏损8元/吨。据卓创资讯调研发现,虽然辛醇行业已经跌破成本线,截至目前仍无实质性减产活动出现,故而市场行情报价延续下行。上述也预示着,行业亏损程度将进一步扩大。 5月份以来,国内辛醇出现快速下跌走势。上述走势的背后是近期辛醇运行逻辑出现非常明显变化,前期基于平稳预期与主力托市的运行逻辑失效,随着行业供应水平大幅度的提高,辛醇及下游产业链高库存风险凸显,由此衍生而来的看空预期得以发酵,产业链条库存流转滞缓的现状导致多头难以组织起有效的抄底活动,辛醇行业盈利快速下降。

至5月27日收盘,山东辛醇市场行情报价为6850-7000元/吨,较月初跌幅达到700元/吨之多,其毛利水平为亏损8元/吨。据卓创资讯调研发现,虽然辛醇行业已经跌破成本线,但截至目前仍无实质性减产活动出现,故而市场行情报价延续下行。上述也预示着,行业亏损程度将进一步扩大。 根据我们对行业盈利与开工逻辑的长期跟踪发现,行业亏损增大势必将导致开工水平的下滑,也就是意味着,继2018年12月份以来的行业增库存周期宣告结束,行业去库存周期即将开启。

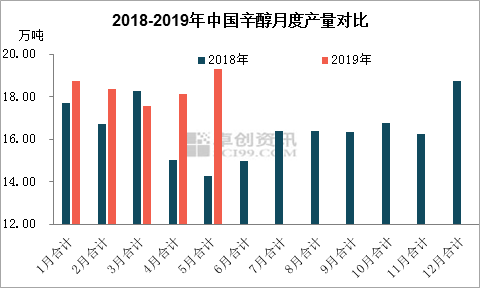

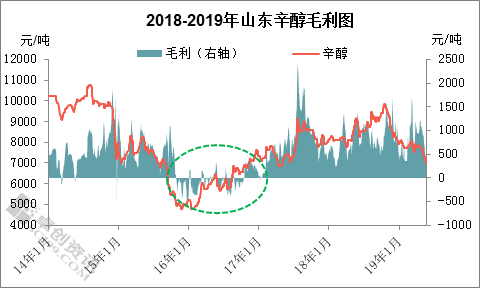

一般来说,辛醇行业一般存在两种去库存形式,一种是主动去库存,第二是被动去库存。通过对辛醇行业月度产量的对比看出,2018年二季度辛醇产量较低。回顾以来,我们得知2018年二季度适逢大量装置进行年度检修,包括天津渤化永利、大庆、吉林石化和四川石化等主力装置因进行年检造成产量大降,上述是行业的主动去库存范例;另一种是狭义的被动去库存,这里特指行业亏损增大导致企业被迫减产/停车,从而造成产量下降,上述去库存活动在2014-2015年较为常见。

较2018年度相比,2019年辛醇行业主动减产行为明显减弱,不论是从装置检修的数量还是持续时间来看,行业去库存效果均大打折扣。尤其是进入5月份以来,仅有山东利华益和中海壳牌等少数几套装置存在检修行为,故而造成产量再创新高。 根据对辛醇上下游产品的库存以及价格波动形成机制来看,辛醇在原料丙烯消费占比中仅占据4%左右,下游DOP和DOTP则占据辛醇下游消费的80%左右。在研究辛醇库存的同时,我们不得已着眼于辛醇-增塑剂整个链条的库存流转和波动。依照我们对现阶段市场下跌形成机制的解读来看,继辛醇经历了连续6个月的高开工之后,辛醇-增塑剂产业链条均处于高库存状态,上述造成整个产业链条盈利能力下滑,后期迫切地需要展开去库存以释放风险。随着辛醇初步陷入亏损,虽然目前暂无装置实际性减产行为出现,但从产业链条视角来看,上述势必将开启辛醇-增塑剂链条的去库存周期。 下一篇:辛醇市场强势上行

|

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891